Bảo hiểm Prudential cố tình gây khó dễ cho khách hàng?

Prudential cái tên quá đỗi quen thuộc và “tốn khá nhiều giấy mực” trong cánh báo giới với những vấn đề xoay quanh quyền lợi khách hàng khi tham gia bảo hiểm.

Mập mờ quyền lợi của người thụ hưởng trong bảo hiểm

Theo đơn phản ánh của bà N.T.T.T. gửi tòa soạn về việc Prudential đang cố tình gây khó dễ quyền lợi cho khách hàng đáng ra phải được hưởng và việc mập mờ trong hợp đồng cam kết.

Tháng 12/2020, bà T. có nhu cầu vay vốn tín dụng tại Ngân hàng TMCP Quốc Tế Việt Nam (VIB) để mua căn hộ thì được nhân viên yêu cầu mua bảo hiểm nhân thọ Prudential để được xét duyệt vay vốn với mức tối thiểu là 200 triệu/năm và sau đó bà ký gói “Chăm sóc toàn diện” tại hợp đồng số 74952885-UR6-YJA trị giá 150 triệu/năm và gói “Chủ động cuộc sống” tại hợp đồng số 74996267 trị giá 35 triệu/năm có hiệu lực từ ngày 15/01/2021.

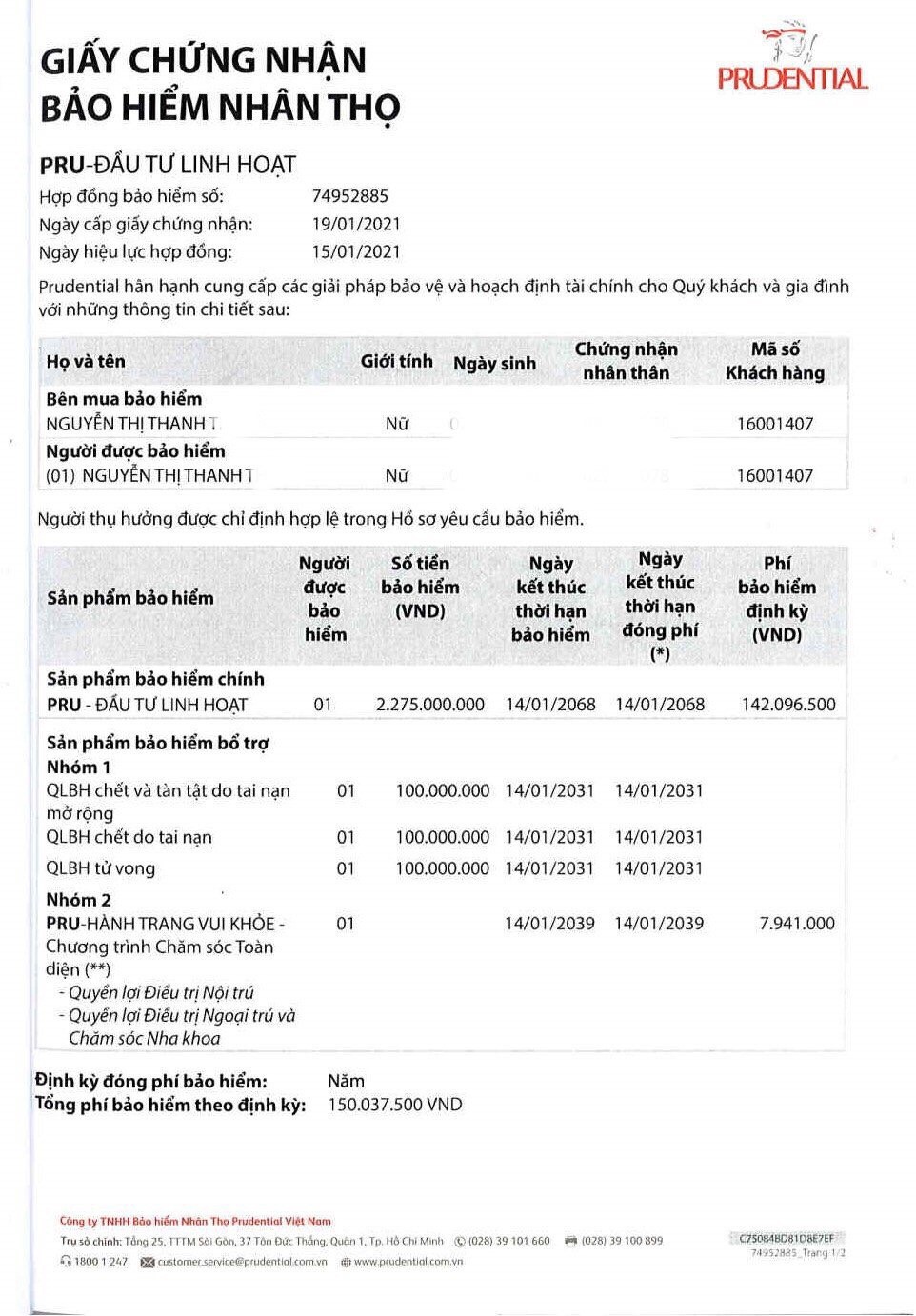

Giấy chứng nhận bảo hiểm gói đầu tư linh hoạt

Ngày 20/10/2021, bà T. đi khám nha khoa (ngoài hệ thống liên kết) và cung cấp thông tin thì đến ngày 09/11/2021 (sau 3 tuần) mới nhận được bồi thường, mặc dù trong cam kết về quyền lợi luôn đảm bảo xét duyệt từ 7 đến 10 ngày thế nhưng Prudential nói không đi đôi với làm.

Đầu tháng 01/11/2021, sau khi đăng ký khám thì phía tổng đài Prudential yêu cầu bà đợi thư mời nhưng đến ngày 10/11/2021, bà T. chủ động liên lạc thì được báo thư mời bị thất lạc, sau đó mới đồng ý cho khám tại bệnh viện Pháp Việt (trong hệ thống liên kết) nhưng phải đặt lịch hẹn trước, thế nhưng khi khám thì vẫn phải trả phí trước mà không được bất kỳ quyền lợi nào, sau đó bà T được chẩn đoán viêm đa khớp.

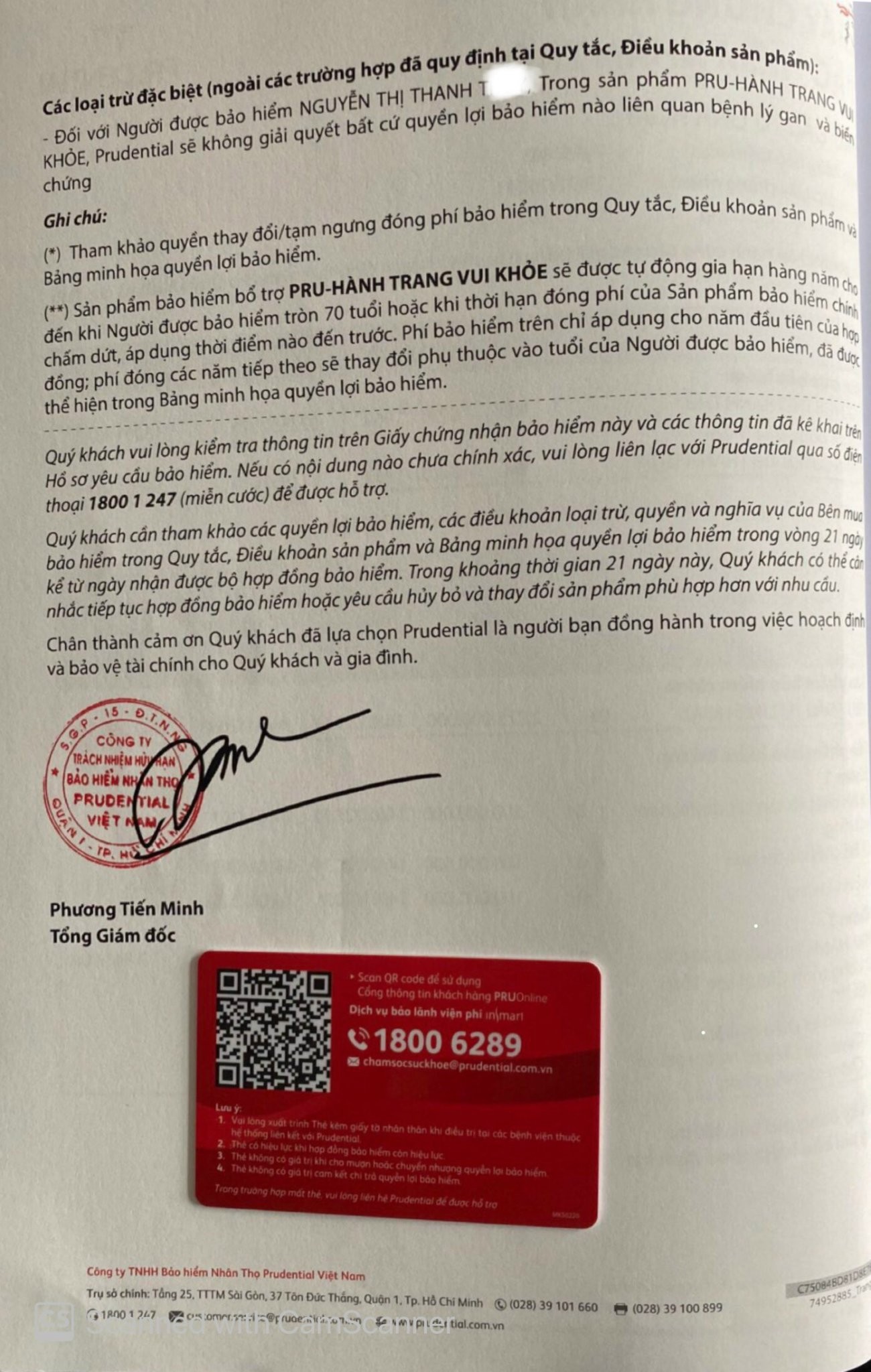

Kỳ lạ thay, sau khi khám chữa bệnh hơn 1 tháng thì Prudential từ chối chi trả bảo hiểm với lý do: “Prudential sẽ không giải quyết bất cứ các quyền lợi liên quan bệnh lý khớp và biến chứng liên quan” nhưng trong hợp đồng chỉ thể hiện việc “Prudential sẽ không giải quyết quyền lợi bảo hiểm liên quan bệnh lý gan và biến chứng”.

Lọai trừ đặt biệt không giải quyết quyền lợi bảo hiểm liên quan đến bệnh lý gan và biến chứng

Trong khi đó gói hợp đồng bảo hiểm của bà N.T.T.T. thuộc nhóm khách hàng bạch kim, đứng thứ 2 trong phân cấp khách hàng của Prudential với tổng trị giá hợp đồng 185 triệu/năm, thế nhưng việc đảm bảo quyền lợi của khách hàng VIP lại không được quan tâm chăm sóc vì mọi việc bà T. đều phải chủ động hối thúc mới có câu trả lời từ phía công ty.

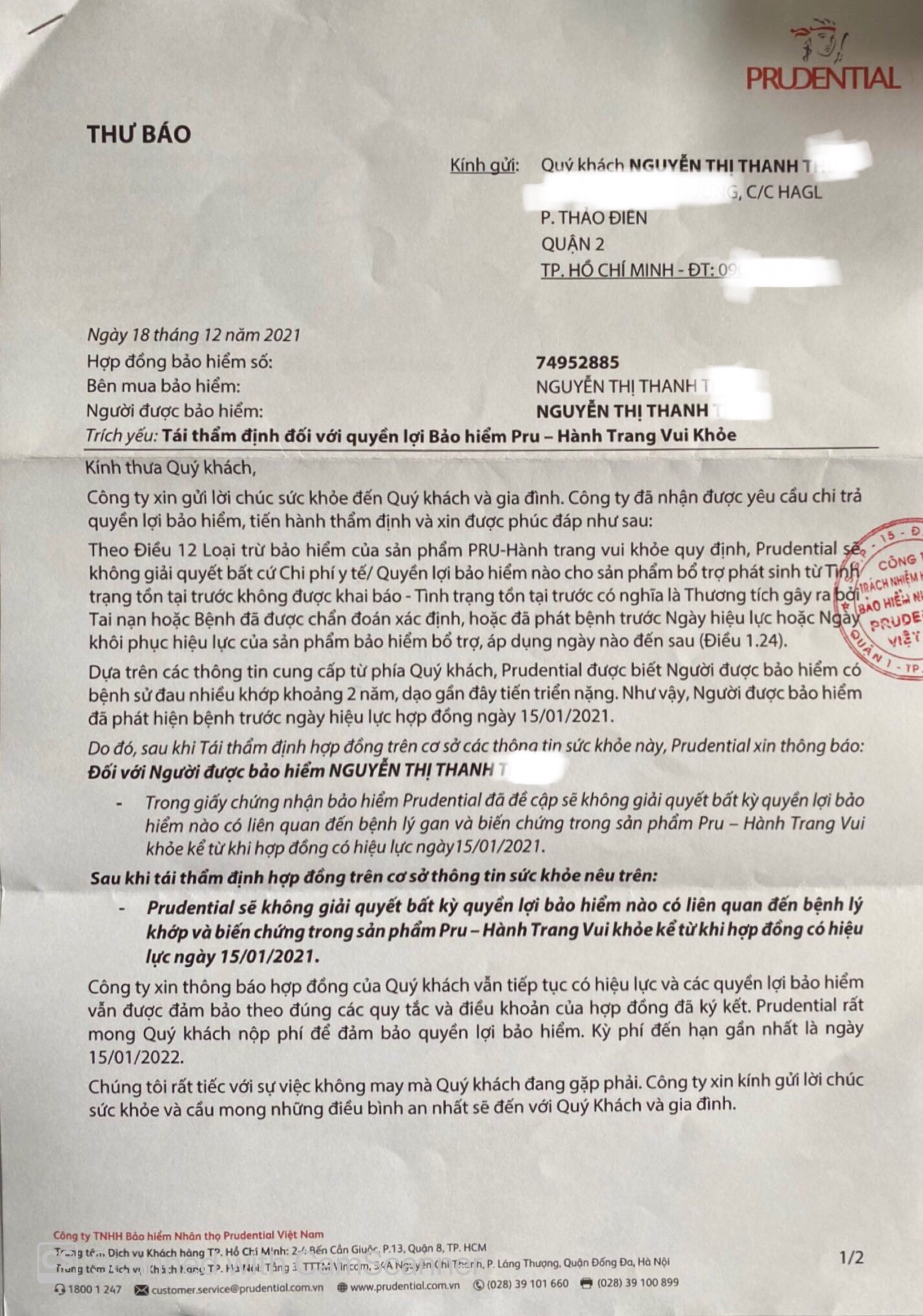

Thư từ chối chi trả bảo hiểm

Để thêm thông tin tới bạn đọc, PV đã trao đổi với luật sư Phạm Văn Nghĩa, Đoàn Luật sư tỉnh Đồng Nai. Theo luật sư Nghĩa, các hợp đồng nói chung của các công ty bảo hiểm là một ma trận làm cho người mua luôn bị thiệt hại, do vậy cần cân nhắc kỹ lưỡng trước khi đặt bút ký vào hợp đồng cụ thể. Khách hàng nên soi xét thật kỹ và nhờ nhà tư vấn độc lập như luật sư để đảm bảo quyền lợi chính đáng, tránh tình trạng "đánh lận con đen" dùng ma trận trong hợp đồng.

Bộ Tài chính sẽ tiếp tục tăng cường công tác thanh tra, kiểm tra hoạt động phân phối bảo hiểm

Liên quan tới hiện tượng nhân viên ngân hàng ép khách mua bảo hiểm, trong thời gian tới, Bộ Tài chính sẽ tiếp tục phối hợp với Ngân hàng Nhà nước trong việc hoàn thiện cơ chế chính sách; đồng thời tăng cường công tác thanh tra, kiểm tra hoạt động phân phối bảo hiểm qua ngân hàng. Đây là thông tin vừa được Bộ Tài chính vừa phát đi trong Thông cáo báo chí tháng 11/2021.

Bộ Tài chính cho biết, pháp luật về kinh doanh bảo hiểm đã có các quy định nhằm đảm bảo việc tham gia bảo hiểm là tự nguyện, trên cơ sở nhu cầu và khả năng tài chính của khách hàng, nghiêm cấm việc lợi dụng chức vụ, quyền hạn nhằm ép buộc khách hàng giao kết hợp đồng bảo hiểm.

Cụ thể, tại Khoản 4 Điều 10 Luật Kinh doanh bảo hiểm đã nghiêm cấm hành vi lợi dụng chức vụ, quyền hạn chỉ định, yêu cầu, ép buộc, ngăn cản tổ chức, cá nhân tham gia bảo hiểm; Khoản 2 Điều 3 Nghị định số 73/2016/NĐ-CP quy định không tổ chức, cá nhân nào được phép can thiệp trái pháp luật đến quyền lựa chọn doanh nghiệp bảo hiểm, chi nhánh nước ngoài của bên mua bảo hiểm; Khoản 3 Điều 38 Nghị định số 73/2016/NĐ-CP quy định doanh nghiệp bảo hiểm, chi nhánh nước ngoài không được ép buộc các tổ chức, cá nhân mua bảo hiểm dưới mọi hình thức.

Mới đây nhất, ngày 31/7/2021, Bộ Tài chính đã có công văn số 8533/BTC-QLBH gửi các tổ chức tín dụng thực hiện hoạt động đại lý bảo hiểm, yêu cầu rà soát, tăng cường kiểm tra, giám sát hoạt động đại lý bảo hiểm, đảm bảo tuân thủ quy định pháp luật về kinh doanh bảo hiểm, xử lý nghiêm những trường hợp ép buộc khách hàng mua bảo hiểm khi cấp tín dụng cho khách hàng (nếu có).

Tổ chức tín dụng có nghĩa vụ giải thích cho khách hàng các sản phẩm bảo hiểm được phân phối thông qua tổ chức tín dụng không phải là sản phẩm của tổ chức tín dụng và không mang tính bắt buộc theo quy định tại khoản 2 Điều 9 Thông tư liên tịch số 86/2014/TTLT-BTC-NHNNVN ngày 02/7/2014 của Bộ Tài chính và Ngân hàng Nhà nước Việt Nam.

“Trong thời gian tới, Bộ Tài chính sẽ tiếp tục phối hợp với Ngân hàng Nhà nước trong việc hoàn thiện cơ chế chính sách; đồng thời tăng cường công tác thanh tra, kiểm tra hoạt động phân phối bảo hiểm qua ngân hàng, nhằm đảm bảo hoạt động bán bảo hiểm qua ngân hàng tuân thủ nghiêm túc quyền tự do lựa chọn doanh nghiệp bảo hiểm, sản phẩm bảo hiểm phù hợp với nhu cầu của khách hàng” – Thông cáo của Bộ Tài chính nhấn mạnh.

Phạm Luân

Link nội dung: https://doisongnet.vn/bao-hiem-prudential-co-tinh-gay-kho-de-cho-khach-hang-a5445.html